Jemand in Ihrer Buchhaltung öffnet gerade eine Rechnung, tippt Beträge ab, sucht das DATEV-Konto, wartet auf Freigabe. Das passiert dreihundert Mal im Monat.

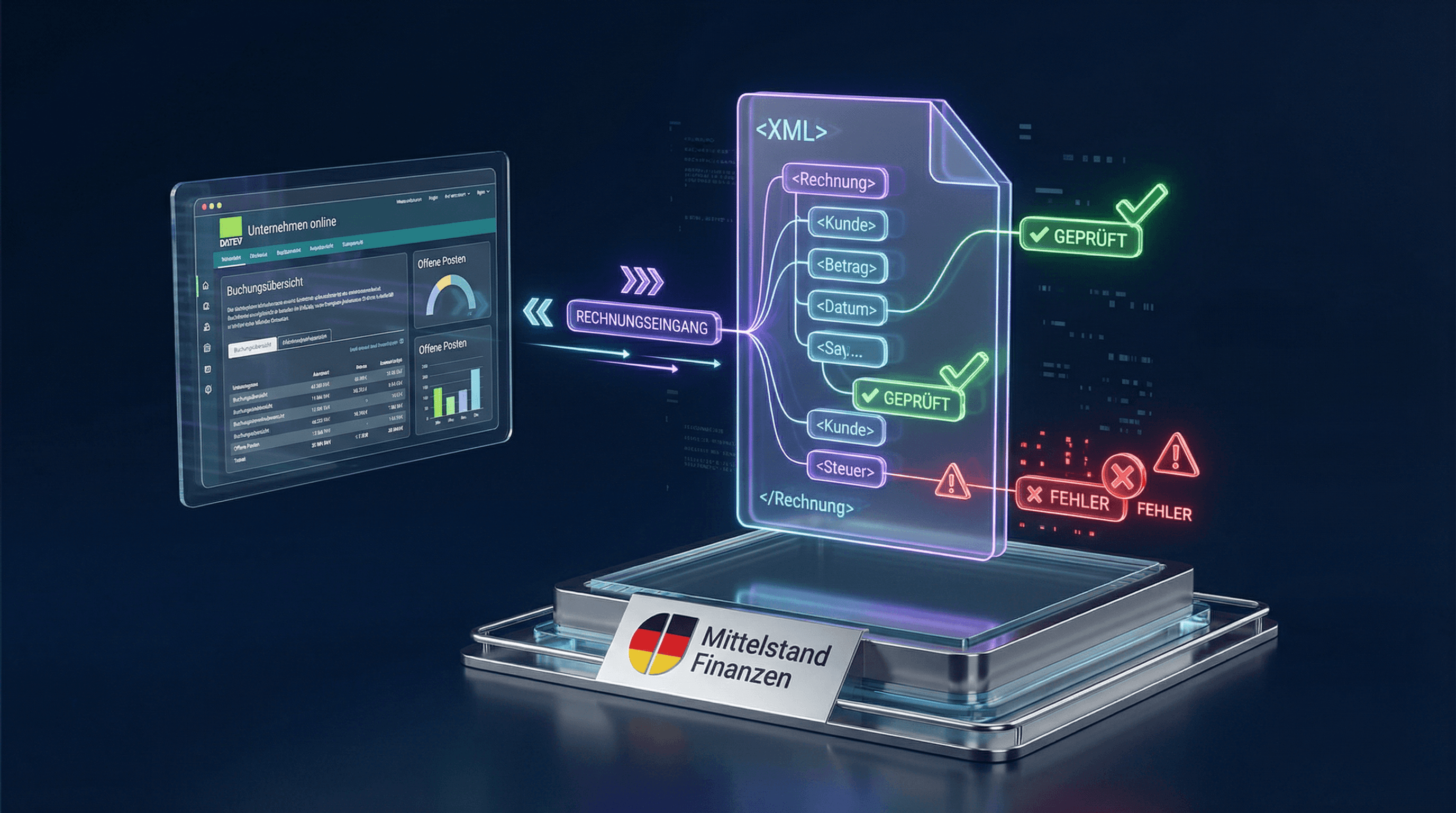

Im XML dieser Datei stehen schon alle Informationen: Lieferant, Betrag, Steuersatz, IBAN, jede Einzelposition. Strukturiert, maschinenlesbar, bereit für automatische Verarbeitung. Niemand müsste diese Daten abtippen.

Was hier fehlt, ist keine bessere Software, sondern die richtige Verbindung zwischen dem Format und DATEV. Dieser Artikel zeigt, wie das konkret funktioniert: was XRechnung und ZUGFeRD technisch unterscheidet, was DATEV wirklich kann, welche Fehler in der Praxis immer wieder passieren, und ab wann sich der Aufwand lohnt.

Was hat sich geändert? E-Rechnungspflicht 2025/2026 im Überblick

Seit dem 1. Januar 2025 müssen alle deutschen B2B-Unternehmen strukturierte E-Rechnungen empfangen und GoBD-konform verarbeiten können. Eine normale PDF-Rechnung gilt seitdem gesetzlich nicht mehr als E-Rechnung.

Konkret heißt das: Wenn eine Eingangsrechnung als XRechnung oder ZUGFeRD ankommt, reicht es nicht, sie zu öffnen und zu lesen. Sie muss verarbeitet werden. Wer das noch nicht kann, hat seit über einem Jahr ein Compliance-Problem, ohne es zu wissen.

Die Übergangsfristen im Detail

| Zeitraum | Regelung |

|---|---|

| Ab 01.01.2025 | Empfang von E-Rechnungen verpflichtend — keine Übergangsfrist |

| Bis 31.12.2026 | Versand: Papier & PDF noch zulässig (mit Zustimmung des Empfängers) |

| Bis 31.12.2027 | Für Unternehmen mit Vorjahresumsatz ≤ 800.000 EUR: Papier/PDF weiter möglich |

| Ab 01.01.2028 | Vollständige E-Rechnungspflicht für alle inländischen B2B-Umsätze |

Kleinunternehmer nach § 19 UStG sind von der Ausstellungspflicht ausgenommen, müssen aber auch seit 2025 E-Rechnungen empfangen können.

Gesetzliche Fristen

E-Rechnungspflicht: Ihr Fahrplan 2025–2028

Der Gesetzgeber führt die Pflicht schrittweise ein. Phase 1 läuft bereits – handeln Sie jetzt.

Empfangspflicht: E-Rechnungen annehmen können

Alle inländischen Unternehmen – auch Kleinunternehmer und Vermieter – müssen ab sofort in der Lage sein, E-Rechnungen zu empfangen und zu speichern. Eine Übergangsfrist gibt es hier nicht.

- ✓ E-Rechnungs-Postfach einrichten (E-Mail, Portal oder API)

- ✓ XRechnung und ZUGFeRD-Dateien öffnen und lesen können

- ✓ GoBD-konforme Archivierung sicherstellen (10 Jahre)

- ✓ Buchhaltungssoftware auf E-Rechnungs-Kompatibilität prüfen

Phase 1: Senden optional – Papier noch erlaubt

Unternehmen können E-Rechnungen versenden, müssen es aber noch nicht. Papierrechnungen und PDFs (mit Zustimmung des Empfängers) sind weiterhin erlaubt. Der ideale Zeitraum, um die Umstellung vorzubereiten.

- → E-Rechnungs-Format wählen (ZUGFeRD oder XRechnung)

- → Buchhaltungssoftware oder KI-Lösung evaluieren

- → Pilotprojekt mit einem Lieferanten starten

- → Mitarbeiter schulen, Prozesse dokumentieren

- → Steuerberater / DATEV-Schnittstelle prüfen

Phase 2: E-Rechnungspflicht für Umsatz > 800.000 €

Unternehmen mit einem Vorjahresumsatz über 800.000 € müssen ab 2027 alle B2B-Rechnungen als E-Rechnung versenden. Kleinere Unternehmen (≤ 800k€) dürfen noch Papier oder PDF (mit Zustimmung) nutzen.

- ! Gilt für alle inländischen B2B-Umsätze – Ausnahmen nur für Kleinunternehmer

- ! EDI-Verfahren noch bis 31.12.2027 möglich

- ! Kleinere Unternehmen ≤ 800k€ Umsatz: Phase 2 gilt erst ab 2028

- ! Sanktionen bei Nichteinhaltung: steuerliche Risiken, fehlende Vorsteuerabzugsberechtigung

Phase 3: Vollständige E-Rechnungspflicht für alle

Ab 2028 müssen alle inländischen B2B-Rechnungen als strukturierte E-Rechnung ausgestellt werden – unabhängig von Unternehmensgröße oder Umsatz. Papier und PDF sind dann nur noch in Ausnahmefällen erlaubt. Gleichzeitig startet das geplante elektronische Meldesystem zur Umsatzsteuerbetrugsbekämpfung.

- → E-Rechnung als Pflicht für alle B2B-Umsätze im Inland

- → Einführung eines elektronischen Echtzeit-Meldesystems an die Finanzverwaltung

- → Ziel: Umsatzsteuerbetrug bekämpfen (schätzungsweise 35 Mrd. € p.a. EU-weit)

- → Wer jetzt automatisiert, ist 2028 bereits vollständig compliant

Quelle: §27 Abs. 38 UStG (Wachstumschancengesetz) · Bundesfinanzministerium · Stand März 2026

Das BMF-Schreiben Oktober 2025: Fehlerklassen mit steuerlichen Konsequenzen

Das BMF hat im Oktober 2025 drei Fehlerklassen eingeführt, die in der Praxis viele überraschen. Der Unterschied zwischen ihnen ist nicht akademisch: Er entscheidet, ob das Finanzamt Ihre Vorsteuer anerkennt.

Seit Januar 2026 sind außerdem mehrere Validierungsregeln vom Status „Warning” auf „Error” hochgestuft worden (EN 16931 Validation Artefacts Update). Rechnungen, die Ende 2025 noch durchkamen, werden seitdem automatisch abgelehnt. Wer das nicht weiß, wundert sich, warum plötzlich Lieferanten-Rechnungen zurückkommen.

XRechnung vs. ZUGFeRD: Der entscheidende technische Unterschied für die Automatisierung

Die häufigste Frage in Buchhaltungsabteilungen: „Sind das nicht dasselbe?” Nein. Der Unterschied entscheidet, welche Software was verarbeiten kann.

Dateiformat, XML-Syntax (UBL vs. CII) und Lesbarkeit

| Merkmal | XRechnung | ZUGFeRD |

|---|---|---|

| Dateistruktur | Rein XML | Hybrid: PDF/A-3 + eingebettetes XML |

| XML-Syntax | UBL oder CII | Ausschließlich CII |

| Menschenlesbar? | Nein (Viewer nötig) | Ja (PDF) |

| Maschinenlesbar? | Ja | Ja (nur der XML-Teil) |

| Pflichtformat B2G? | Ja (Bund seit 2020) | Nein |

| Fehleranfälligkeit | Geringer (nur XML) | Höher (PDF und XML können auseinanderlaufen) |

| Entwickler | KoSIT (seit 2016) | FeRD (DATEV ist Mitglied) |

Das entscheidende Detail für die Automatisierung: Bei ZUGFeRD steckt in der PDF-Datei eine eingebettete XML-Datei. Ihre Software muss diese XML-Datei extrahieren und parsen, nicht das PDF per OCR lesen. Wer das falsch implementiert, hat ein strukturiertes Format gekauft und nutzt es wie eine gescannte Papierrechnung.

ZUGFeRD-Profile: Wann reicht Basic, wann braucht man EN 16931?

ZUGFeRD hat sechs Profile. Zwei davon sind steuerlich unbrauchbar:

| Profil | Positionsdaten | §14 UStG-konform | EN-16931-konform |

|---|---|---|---|

| MINIMUM | Nein | Nein | Nein |

| BASIC WL | Nein | Nein | Nein |

| BASIC | Optional | Ja | Teilweise |

| EN 16931 (COMFORT) | Pflicht | Ja | Ja — Standard-B2B-Empfehlung |

| EXTENDED | Pflicht | Ja | Ja + Erweiterungen |

| XRECHNUNG | Pflicht | Ja | Ja — entspricht XRechnung |

Format-Vergleich

ZUGFeRD, XRechnung oder Peppol?

Die drei Standards haben verschiedene Stärken. Hier ist der direkte Vergleich – plus die Empfehlung für Ihren konkreten Fall.

ZUGFeRD 2.3

Für KMU empfohlenHybrid-Format: PDF für Menschen, XML für Maschinen

Eigenschaften

- ✓ Kombination aus PDF/A-3 + eingebettetem XML

- ✓ Sowohl menschenlesbar als auch maschinenverarbeitbar

- ✓ 5 Profile: MINIMUM bis EN 16931 (vollständig)

- ✓ Rückwärtskompatibel – Empfänger ohne KI können PDF lesen

- ✗ Nicht über Peppol-Netzwerk versendbar

- ✗ Nur für Rechnungen, keine weiteren Dokumenttypen

Ideal für

B2B-Rechnungen

Zwischen Unternehmen im Inland

Übergangsphase 2025-2028

Empfänger kann PDF als Fallback nutzen

DATEV-Kanzleien

Volle DATEV-Unterstützung

KMU-Einstieg

Günstigste Implementierung

XRechnung

Pflicht für BehördenReines XML-Format – maschinenlesbar, kein PDF-Anteil

Eigenschaften

- ✓ Reines XML (CII oder UBL) – kein PDF-Anteil

- ✓ Pflichtformat für öffentliche Auftraggeber (B2G) in Deutschland

- ✓ Über Peppol-Netzwerk versendbar (EU-weit)

- ✓ Volle Automatisierbarkeit, keine manuelle Nachbearbeitung nötig

- ✗ Nicht direkt menschenlesbar (Viewer-Software nötig)

- ✗ Striktere Validierungsregeln als ZUGFeRD

Ideal für

Bundesbehörden & Kommunen

Gesetzlich vorgeschrieben seit 2020

EU-weiter Rechnungsaustausch

Via Peppol-Netzwerk versendbar

Vollautomatisierte Prozesse

Kein menschlicher Eingriff nötig

Großunternehmen & Konzerne

SAP/Oracle-Integration nativ

Peppol

EU-InfrastrukturKein Format, sondern ein europäisches Übertragungsnetzwerk

Eigenschaften

- ✓ Übertragungsinfrastruktur (kein eigenes Rechnungsformat)

- ✓ 4-Ecken-Modell: sichere Punkt-zu-Punkt-Verbindung

- ✓ EU-weiter Standard für grenzüberschreitenden B2B-Austausch

- ✓ Auch für Bestellungen, Lieferscheine, Gutschriften nutzbar

- ✗ ZUGFeRD-PDFs können nicht über Peppol übertragen werden

- ✗ Höherer Einrichtungsaufwand (Peppol-ID, Access Point)

Das 4-Ecken-Modell

Sender

Ecke 1

Access

Point

Ecke 2

Access

Point

Ecke 3

Empfänger

Ecke 4

⚡ Schnellempfehlung: Welches Format brauche ich?

Was gilt rechtlich: PDF oder XML? (Die GoBD-Antwort)

Die Antwort des BMF ist eindeutig: Das XML ist die Rechnung. Das PDF ist nur eine Lesehilfe.

Für die GoBD-konforme Archivierung heißt das: Das Original-XML muss aufbewahrt werden. Wer nur die PDF archiviert, verstößt gegen die GoBD, egal wie korrekt die PDF aussieht. Das ist kein Graubereich.

So verarbeitet DATEV E-Rechnungen automatisch

Was DATEV heute kann, ist vielen Nutzern nicht vollständig bekannt. Die meisten Buchhaltungen, die wir sehen, nutzen deutlich weniger als möglich.

DATEV E-Rechnungspostfach: TRAFFIQX, Peppol und E-Mail im Vergleich

Eingangsrechnungen können auf drei Wegen ankommen:

| Kanal | Vorteile | Nachteile | Empfehlung |

|---|---|---|---|

| TRAFFIQX/DATEV-Plattform | Automatische Validierung, direkter DATEV-Import, GoBD-konform | TRAFFIQX-ID nötig | Standard-Empfehlung für DATEV-Nutzer |

| Peppol BIS Billing 3.0 | EU-weites Netzwerk, ideal für B2G | Noch wenig verbreitet im deutschen B2B | Wer international oder B2G aktiv ist |

| E-Mail-Eingang | Niedrigschwellig | Manuelle Weiterleitung, kein automatischer Schutz | Übergang / Fallback |

Von der Eingangsrechnung zum Buchungsvorschlag: Schritt für Schritt

So sieht der Ablauf aus, wenn nichts schiefläuft:

- Empfang: E-Rechnung landet im DATEV E-Rechnungspostfach

- Automatische Validierung: DATEV prüft Syntax, Schematron-Regeln, EN 16931-Konformität

- Format-Erkennung: System erkennt XRechnung, ZUGFeRD oder Peppol BIS automatisch

- Datenextraktion: XML-Daten werden direkt ausgelesen (Lieferant, Beträge, Steuersatz, IBAN, Rechnungsnummer), kein OCR nötig

- KI-Buchungsvorschlag: DATEV Automatisierungsservice Rechnungen (ASR) analysiert und schlägt Buchung vor

- Freigabe-Workflow: Kanzlei oder interner Buchhalter prüft und bestätigt

- Verbuchung: Buchungsvorschlag wird übernommen

- Archivierung: GoBD-konforme Speicherung inkl. Original-XML

DATEV Automatisierungsservice Rechnungen (ASR): Wie die KI lernt

Der ASR läuft in über 100.000 Buchführungen. Rund 7.000 Kanzleien generieren damit monatlich 7,5 Millionen Buchungsvorschläge (Stand August 2025).

DATEV kennzeichnet jeden Vorschlag: grün bedeutet hohe Confidence und alle Pflichtfelder befüllt, gelb heißt unsicher, rot bedeutet unvollständig und manuelle Eingabe nötig. Das Ziel ist, irgendwann fast nur noch grüne Haken zu sehen. Das klingt trivial, ist aber der eigentliche Gradmesser, wie gut Ihr Workflow läuft.

Validierung: Pflicht, Fehler und automatische Prüfung

Die häufigsten Validierungsfehler (mit Beispielen)

In der Praxis scheitern Rechnungen an immer denselben Fehlern:

Technische Fehler (beim Rechnungsersteller):

- Falsche Zeichenkodierung: Muss UTF-8 ohne BOM sein, ISO-8859-1 oder UTF-16 führt zur Ablehnung

- Falsches Datumsformat:

31.12.2025statt2025-12-31(ISO 8601) - Rundungsdifferenzen: Selbst eine Cent-Abweichung zwischen Einzelpositionen und Gesamtsumme schlägt fehl, auch wenn das PDF optisch korrekt aussieht

- PDF und XML stimmen nicht überein: ZUGFeRD-spezifisches Problem, wenn die PDF nachträglich bearbeitet wurde

- Falscher XML-Syntax: UBL statt CII verwendet oder umgekehrt

- ZUGFeRD-Profil zu niedrig: MINIMUM oder BASIC WL gesendet, steuerlich wertlos

Prozess-Fehler (beim Empfänger): 7. OCR statt XML-Parsing: Software liest das PDF per Texterkennung statt die eingebettete XML-Datei und verliert damit den gesamten Automatisierungsvorteil 8. Archivierung nur als PDF: GoBD verletzt, da das Original-XML nicht erhalten bleibt 9. Veraltete Validierungsregeln: Regeln, die seit Januar 2026 als Error gelten, wurden von der Software noch nicht aktualisiert

Validierungstools im Vergleich

| Tool | Zugang | Stärke | Schwäche |

|---|---|---|---|

| KoSIT-Validator | Kostenlos, Open Source | Offiziell, vollständig, Referenzimplementierung | Keine schöne GUI |

| Quba Viewer | Kostenlos | Auch zur Visualisierung nutzbar | Kein API-Zugang |

| faktoora Validator | Online, kostenlos | Benutzerfreundlich | Nicht alle Sonderregeln |

| DATEV-Plattform | Automatisch (für DATEV-Nutzer) | Direkter Workflow-Anschluss | Nur im DATEV-Ökosystem |

Was passiert bei einer nicht-validen Rechnung?

Das ist die Frage, die viele verdrängen. Die Antwort ist unangenehm:

Eine formal ungültige Eingangsrechnung kann den Vorsteuerabzug gefährden. Das Finanzamt ist nicht verpflichtet, Gnade walten zu lassen. Nachzahlungen plus 6 % Jahreszins, im schlimmsten Fall Bußgelder bis 5.000 EUR pro Rechnung.

Für ausgehende Rechnungen gilt das Gleiche: Schicken Sie eine nicht-valide E-Rechnung, kann Ihr Kunde die Vorsteuer nicht ziehen, was früher oder später die Geschäftsbeziehung belastet.

KI-Agenten für E-Rechnung & DATEV: Was heute möglich ist

Daten aus XML lesen kann jede Buchhaltungssoftware. Das ist nicht das Problem. Es geht darum, einen Agenten zu bauen, der den gesamten Prozess steuert: Eingang, Prüfung, Buchungsvorbereitung, Übergabe an DATEV, ohne dass jemand eingreift.

DATEV ASR vs. Finmatics vs. n8n+GPT: Welcher Ansatz für wen?

| Lösung | Ansatz | DATEV-Integration | Geeignet für |

|---|---|---|---|

| DATEV ASR | Cloud-KI, nativ, mandantenspezifisch | Nativ, direkt | Kanzleien und Mandanten die vollständig im DATEV-Ökosystem bleiben |

| Finmatics | Spezialisierte lernende KI, 3-Way-Matching | Nativ seit 2022 | Kanzleien mit hohem Belegvolumen (>500/Monat) |

| n8n + OpenAI/Claude | Individuell konfigurierbare Workflows | Über CSV/EXTF-Import oder Middleware | IT-affine Unternehmen, individuelle Anforderungen |

| DATEV Copilot | KI-Assistent in der KI-Werkstatt | Nativ | Kanzleien — aktuell noch in der Beta-Phase |

| ELO for DATEV / ecm:one | ECM/DMS + Workflow-Engine | Nativ (DATEV Marktplatz) | Unternehmen mit DMS-Bedarf und komplexen Freigaben |

Die ehrliche Empfehlung: Wer bereits vollständig in DATEV ist und über 200 Eingangsrechnungen pro Monat hat, sollte DATEV ASR als Basis nehmen und bei Bedarf mit Middleware erweitern. Wer individuelle Prozesse hat, kommt mit n8n weiter.

Der KI-Agenten-Workflow: Von Empfang bis Archivierung ohne Medienbruch

Der vollständige Ablauf inklusive der Fehlerpfade, die in der Praxis immer wieder auftauchen:

Phase 1: Eingang und Erkennung (vollautomatisch)

- E-Mail-Monitoring via IMAP oder Microsoft Graph API überwacht das dedizierte E-Rechnungspostfach

- Anhang-Erkennung:

.xml→ XRechnung,.pdf→ ZUGFeRD-Check (enthält eingebettete XML?) - Falls normales PDF → OCR-Fallback (deutlich schlechtere Qualität, Eskalation empfohlen)

Phase 2: Validierung (automatisch mit KI-Eskalation)

- KoSIT-Validator-API prüft EN 16931-Konformität

- Valide → weiter

- Bekannte Fehler (z.B. Datumsformat) → automatische Korrektur

- Unklare Fehler → Eskalation an Sachbearbeiter mit vollständigem Fehlerbericht und Kontaktdaten des Lieferanten für Rückfrage

Phase 3: Semantische Prüfung (KI)

- Lieferanten-Matching: XML-Name gegen DATEV-Kreditorenstamm (Fuzzy-Matching bei Namensabweichungen)

- Betragsprüfung gegen Bestellhistorie (3-Way-Matching)

- Umsatzsteuer-Plausibilitätsprüfung

- Dubletten-Check (gleiche Rechnungsnummer + gleicher Lieferant + gleiches Datum)

Phase 4: Buchungsvorbereitung (KI-Vorschlag)

- Sachkonto-Klassifizierung via NLP: „Büromaterial” → SKR03 4930, „IT-Hardware” → 0490

- Steuerschlüssel aus XML-Steuerdaten

- Kostenstellen-Zuordnung (regelbasiert oder ML-basiert aus Buchungshistorie)

- Ausgabe als DATEV-EXTF-konformer Datensatz

Phase 5: Freigabe (Mensch entscheidet)

- Buchungsvorschläge mit Confidence >90 %: Batch-Freigabe möglich

- Confidence <90 % oder Erstlieferant: Einzelprüfung

- Über Wertgrenze (z.B. >5.000 EUR): Zweite Freigabe zwingend

- Korrekturen fließen als Feedback ans Modell zurück

Phase 6: DATEV-Übergabe (vollautomatisch)

- Belegbild-Upload via DATEV Belegbilderservice (BBS)

- Buchungsdaten via DATEV Buchungsdatenservice (BDS) als CSV/ZIP-Bundle

- GoBD-konforme Archivierung: Original-XML bleibt erhalten

n8n + DATEV: Praxisumsetzung

Viele Artikel schreiben, n8n lässt sich mit DATEV verbinden, aber wie genau? DATEV hat keine klassische REST-API. Es gibt sechs verschiedene Schnittstellen, die unterschiedliche Einstiegshürden haben:

| Schnittstelle | Einstiegshürde | Anwendungsfall |

|---|---|---|

| CSV/EXTF-Import | Niedrig, keine Zertifizierung | Buchungsdaten übergeben |

| DATEVconnect Desktop | Mittel | On-Premises n8n im lokalen Netz |

| Belegbilderservice | Mittel | Belegbilder übertragen |

| Buchungsdatenservice | Hoch, Partnerzertifizierung | Vollautomatische Buchungsübergabe |

| DATEVconnect online | Hoch | Cloud-basierte Drittanwendungen |

| E-Rechnungsplattform REST-API | Ab Mitte 2026 verfügbar | Direkter E-Rechnungsempfang und -versand |

Für n8n-Automatisierungen sind heute realistisch: CSV/EXTF-Import (ohne Partnerzertifizierung nutzbar) und Middleware-Lösungen wie GetMyInvoices oder Klardaten als Brücke.

ROI-Kalkulation: Ab wann lohnt sich die Automatisierung?

Was kostet die manuelle Verarbeitung wirklich, was spart die Automatisierung? Hier sind echte Zahlen für ein Unternehmen mit 300 Eingangsrechnungen pro Monat:

Die wahren Kosten der manuellen Verarbeitung

| Szenario | Manuell | Mit KI | Ersparnis |

|---|---|---|---|

| Standardrechnung, bekannter Lieferant | 5–8 Min | < 1 Min | 85–90 % |

| Rechnung mit mehreren Positionen | 10–20 Min | 2–3 Min | 75–85 % |

| Erstmalige Lieferantenrechnung | 15–25 Min | 5–8 Min | 60–70 % |

| Fehlerhafte Rechnung (Klärungsbedarf) | 20–40 Min | 10–20 Min | 40–50 % |

Ihr persönlicher ROI-Rechner

Geben Sie Ihre eigenen Zahlen ein, der Rechner zeigt Ihnen sofort, ab wann sich die Automatisierung amortisiert:

Kostenrechner

Was kostet manuelle Rechnungsverarbeitung Sie wirklich?

Geben Sie Ihre Zahlen ein – der Rechner zeigt Ihnen Einsparung, Break-Even und ROI nach 12 Monaten.

Ihre Ist-Situation

KI-Lösung & Investition

Annahme: 80 % Automatisierungsrate (Best-in-Class: 89 % laut Deloitte/Basware). Korrekturen und Ausnahmen verbleiben beim Menschen.

Ihre Ergebnisse

Manuelle Kosten heute

€ /Monat

= € pro Rechnung · Rechnungen

Monatliche Netto-Einsparung

€

Brutto: € − KI-Kosten: €

Break-Even

∞ Monate rechnet sich nicht

Investition € ÷ Nettoeinsparung/Monat

ROI nach 12 Monaten

%

Nettoeinsparung 12M: € − Implementierung: €

Branchen-Benchmarks zum Vergleich

Was der Rechner nicht zeigt: verpasstes Skonto. Wer Rechnungen zwei Wochen liegen lässt, verliert 2–3 % auf die Rechnungssumme. Bei einem Einkaufsvolumen von 2 Millionen EUR pro Jahr sind das bis zu 60.000 EUR, die einfach verschwinden.

Die häufigsten Implementierungsfehler (und wie Sie sie vermeiden)

Diese Fehler tauchen bei fast jedem Projekt auf, das wir übernehmen, nachdem ein erster Versuch gescheitert ist.

OCR statt XML-Parser. Das Tool liest die PDF per Texterkennung statt die eingebettete XML-Datei. Klingt nach einem Detailfehler, ist aber der häufigste. Ergebnis: 30 % Fehlerquote, kein Automatisierungsvorteil. Prüfen Sie, ob Ihr Tool n8n-nodes-einvoice, python-drafthorse oder factur-x verwendet, alles andere liest wahrscheinlich falsch.

DATEV-Schnittstelle überschätzt. Viele Projekte starten mit DATEVconnect oder dem Buchungsdatenservice, weil sie vollautomatisch klingen. Beide brauchen Partnerzertifizierung und lange Vorlaufzeit. Der CSV/EXTF-Import funktioniert ohne Zertifizierung, ist sofort nutzbar und für die meisten Fälle ausreichend. Erst wenn das Volumen wächst, lohnt sich der Aufwand für die komplexeren Schnittstellen.

KI läuft, aber niemand bestätigt die Vorschläge. DATEV ASR lernt nur aus Feedback. Wer Vorschläge ignoriert oder gelbe und rote Markierungen wegklickt ohne zu korrigieren, trainiert die KI auf Fehler. Die Trefferquote bleibt dann stehen, wo sie angefangen hat.

Kein Fehlerpfad definiert. Irgendwann kommt eine nicht-valide Rechnung. Wer dann keinen Prozess hat (automatische Benachrichtigung, Fehlerbericht, Lieferanten-Kontakt), lässt sie einfach in der Queue liegen. Unbemerkt, manchmal tagelang.

Archivierung nur als PDF. GoBD verlangt das Original-XML. Wer das erst bei einer Betriebsprüfung lernt, hat ein teures Problem.

Was 2027, 2028 und 2030 noch kommt

Was nach 2026 noch kommt, und warum es sich lohnt, jetzt eine saubere Architektur aufzubauen statt später nachzurüsten:

Ab 01.01.2027: Versandpflicht für Unternehmen mit Umsatz >800.000 EUR.

Ab 01.01.2028: Vollständige Versandpflicht für alle inländischen B2B-Umsätze, keine Ausnahmen.

Ab ca. 2030: CTC-Meldesystem (Continuous Transaction Controls). Unternehmen melden Rechnungsdaten in Echtzeit oder nahezu Echtzeit an eine zentrale Behördenstelle. Italien, Frankreich und Spanien haben das bereits eingeführt, Deutschland folgt. Wer 2030 noch halbautomatische Prozesse hat, muss erneut nachrüsten, diesmal unter mehr Zeitdruck und mit weniger Spielraum.

„Die Einführung der elektronischen Rechnung im B2B-Bereich ist ein erster Schritt hin zu einem modernen digitalen Steuersystem in Deutschland.”

Fazit: Der richtige Zeitpunkt ist jetzt

Seit Januar 2025 sind Sie gesetzlich verpflichtet, E-Rechnungen zu empfangen. Die meisten Unternehmen, die wir beraten, haben diese Pflicht inzwischen erfüllt, aber mehr als die Hälfte verarbeitet die Rechnungen noch manuell, obwohl die Daten längst strukturiert vorliegen.

Ein funktionierender Workflow dauert bei sauberem Setup vier bis acht Wochen. Nach drei Monaten wissen Sie, ob sich die Investition gerechnet hat. Meistens hat sie das.

Der sinnvolle erste Schritt ist ein kurzes Audit: Wie viele Rechnungen kommen schon als XRechnung oder ZUGFeRD? Wie viele landen noch als OCR-Kandidaten? Welche DATEV-Schnittstellen sind für Ihre Kanzlei freigeschaltet? Und läuft DATEV ASR bereits? Wer das beantwortet hat, kennt seinen Startpunkt.

Wenn Sie das lieber mit einem Team angehen wollen, das XRechnung-Workflows schon dutzende Male aufgebaut hat, helfen wir gerne dabei.

Wie viel verschenkt Ihr Unternehmen gerade?

Lass uns gemeinsam schauen, was wir für deinen Online-Shop herausholen können.

Weiterführende Artikel

Wenn Sie tiefer in einzelne Themen einsteigen wollen:

- KI in der Buchhaltung: Was Sie zur Automatisierung wissen müssen: Überblick über KI-Automatisierung in der gesamten Buchführung, nicht nur E-Rechnungen

- n8n, Make oder Zapier? Der Vergleich für den Mittelstand: Welches Automatisierungstool für welchen Use Case richtig ist

- KI-ROI berechnen: Rechner und Leitfaden: Methodik und Kalkulation für KI-Automatisierungsprojekte

- KI-Updates März 2026: Was für den Mittelstand relevant ist: DATEV Copilot und weitere aktuelle Entwicklungen

Häufige Fragen

Ja. Seit dem 1. Januar 2025 müssen alle inländischen B2B-Unternehmen strukturierte E-Rechnungen (XRechnung, ZUGFeRD EN 16931 oder besser) empfangen und GoBD-konform verarbeiten können. Eine reine PDF-Rechnung gilt seit diesem Datum gesetzlich nicht mehr als E-Rechnung.

XRechnung ist reines XML, maschinenlesbar, aber ohne PDF-Anteil. ZUGFeRD ist ein Hybrid: eine PDF/A-3-Datei mit eingebettetem XML. ZUGFeRD ist für Menschen lesbar (als PDF) und für Maschinen verarbeitbar (über das eingebettete XML). Für die Automatisierung muss bei ZUGFeRD immer das XML ausgelesen werden, nicht die PDF.

Ja. DATEV unterstützt beide Formate über die E-Rechnungsplattform (TRAFFIQX-Netzwerk) und Unternehmen online. Der DATEV Automatisierungsservice Rechnungen (ASR) erstellt mandantenspezifische Buchungsvorschläge auf Basis der XML-Daten. Stand August 2025 ist der ASR in über 100.000 Buchführungen im Einsatz.

Eine nicht-valide E-Rechnung kann den Vorsteuerabzug gefährden. Das BMF hat im Oktober 2025 drei Fehlerklassen definiert: Formalfehler (rechtlich unwirksam), Geschäftsregelfehler (steuerliche Risiken) und Inhaltsfehler (Vorsteuerabzug kann gestrichen werden). Bei ausgehenden Rechnungen riskieren Sie außerdem die Ablehnung durch den Empfänger und damit die gesamte Geschäftsbeziehung.

Für steuerlich anerkannte Rechnungen nach § 14 UStG benötigen Sie mindestens das Profil EN 16931 (COMFORT). Die Profile MINIMUM und BASIC WL sind in Deutschland nicht als ordnungsgemäße Rechnungen anerkannt. Empfehlung für Standard-B2B: EN 16931 (COMFORT). Für komplexe Prozesse oder andere Steuerarten: EXTENDED.

Ja, aber DATEV hat keine klassische REST-API. Für n8n-Automatisierungen sind heute realistisch: CSV/EXTF-Import (ohne Partnerzertifizierung, für Buchungsdaten), DATEVconnect Desktop (für On-Premises-Installationen) und Middleware-Lösungen wie GetMyInvoices oder Klardaten. Die neue E-Rechnungsplattform-REST-API (OpenAPI 3.0, OAuth 2.0) wird ab Mitte 2026 für Drittanbieter verfügbar sein.

Als Faustregel: Ab etwa 100 bis 150 Eingangsrechnungen pro Monat rechnet sich eine vollständige Automatisierung innerhalb von 6 Monaten. Bei 300 Rechnungen/Monat (12 Min manuell, 36 EUR Stundensatz) beträgt die jährliche Einsparung rund 20.000 EUR, bei Implementierungskosten von 5.000 bis 15.000 EUR ergibt das eine Amortisation von 3 bis 9 Monaten.

Ja. Nach GoBD muss das Original-XML aufbewahrt werden, da es die eigentliche Rechnung ist. Die PDF ist nur eine optionale Lesehilfe. Wer nur die PDF archiviert, verstößt gegen die GoBD, auch wenn die PDF optisch korrekt aussieht. Das gilt für ZUGFeRD (XML eingebettet in PDF) und für XRechnung (reine XML-Datei) gleichermaßen.

Ab 01.01.2028 gilt die vollständige E-Rechnungspflicht für alle inländischen B2B-Umsätze, unabhängig vom Umsatz. Bereits ab 01.01.2027 sind Unternehmen mit einem Vorjahresumsatz über 800.000 EUR zur Versandpflicht verpflichtet. Die Empfangspflicht gilt seit Januar 2025 ohne Übergangsfrist.

Continuous Transaction Controls (CTC) ist ein geplantes EU-weites System, bei dem Unternehmen Rechnungsdaten in Echtzeit oder nahezu Echtzeit an eine zentrale Behördenstelle melden. Deutschland plant die Einführung ab etwa 2030. Wer jetzt seine E-Rechnungsinfrastruktur sauber aufbaut, kann das CTC-Reporting später ohne komplette Neuentwicklung anschließen.

Der schnellste Weg ist der kostenlose KoSIT-Validator (validierung.xrechnung.de). Datei hochladen, Ergebnis in Sekunden. Bei ZUGFeRD prüft der Validator das eingebettete XML, nicht das PDF. Wer das automatisieren will, kann die KoSIT-Validator-API direkt in seinen Workflow einbinden. DATEV prüft bei Eingang über TRAFFIQX automatisch, dort sehen Sie das Ergebnis im E-Rechnungspostfach.

Der häufigste Fehler ist eine falsche Zeichenkodierung: Die Datei muss UTF-8 ohne BOM sein. ISO-8859-1 oder UTF-16 führen zur sofortigen Ablehnung. In der Praxis passiert das, wenn ERP-Systeme die XML-Datei mit Windows-Standard-Encoding exportieren. Lösung: Im ERP-System explizit UTF-8 ohne BOM als Exportformat einstellen. Bei n8n können Sie die Kodierung im HTTP-Node oder beim Dateischreiben erzwingen.

Ja. Die TRAFFIQX-ID ist Ihre eindeutige Adresse im DATEV-E-Rechnungsnetzwerk. Sie beantragen sie direkt über Ihren DATEV-Steuerberater oder über DATEV Unternehmen online. Der Prozess dauert üblicherweise wenige Tage. Ohne TRAFFIQX-ID können Lieferanten Ihnen keine Rechnungen über das DATEV-Netzwerk schicken, Sie sind dann auf E-Mail-Eingang angewiesen.

Die KoSIT stellt auf GitHub (github.com/itplr-kosit/xrechnung-testsuite) eine umfangreiche Testsuite bereit: valide und bewusst fehlerhafte XRechnungen in verschiedenen Varianten. Für ZUGFeRD gibt es Musterdateien bei der FeRD-Organisation. Diese Testdateien können Sie bedenkenlos durch Ihren Workflow laufen lassen, um Parsing, Validierung und DATEV-Import zu testen, bevor die erste echte Rechnung kommt.

Bis Ende 2026 dürfen Lieferanten noch Papier- und PDF-Rechnungen schicken, wenn Sie als Empfänger zustimmen. Ab 2027 gilt die Versandpflicht stufenweise. In der Übergangsphase empfiehlt sich ein OCR-Fallback im Workflow für PDF-Rechnungen, mit dem Hinweis, dass diese manuell geprüft werden müssen. Praktisch: Informieren Sie Ihre größten Lieferanten aktiv über die Umstellung, das beschleunigt den Übergang erheblich.

Ja. E-Mail-Eingang funktioniert als Fallback, auch ohne TRAFFIQX. Ihre Software muss dann aus dem E-Mail-Anhang die ZUGFeRD-PDF erkennen und das eingebettete XML extrahieren. Der Nachteil: keine automatische Validierung beim Eingang, kein direkter Workflow-Anschluss, höheres Risiko für übersehene Rechnungen. TRAFFIQX lohnt sich ab dem Moment, wo Sie mehr als 50 E-Rechnungen pro Monat erwarten.

Zehn Jahre, wie alle steuerrelevanten Unterlagen nach GoBD. Das Original-XML muss in unveränderter Form aufbewahrt werden, nicht nur das PDF. DATEV Unternehmen online und DMS-Systeme wie ELO oder ecm:one übernehmen die GoBD-konforme Archivierung automatisch, wenn korrekt eingerichtet. Wichtig: Die Aufbewahrungsfrist beginnt mit dem Ende des Kalenderjahres, in dem die Rechnung ausgestellt wurde.

DATEV ASR ist nativ in DATEV integriert, lernt mandantenspezifisch und funktioniert ohne zusätzlichen Vertrag. Der Einstieg ist niedrig. Finmatics ist ein spezialisierter Drittanbieter mit stärkerem Fokus auf 3-Way-Matching (Rechnung gegen Bestellung gegen Wareneingang) und eignet sich besser für Kanzleien mit hohem Belegvolumen und komplexeren Prüfanforderungen. Ab ca. 500 Belegen pro Monat und komplexen Freigabeprozessen lohnt sich der Vergleich.